สวัสดิการค่ารักษาพยาบาลที่คุณมีอยู่ ครอบคลุมหรือไม่?

คุณอาจมี ประกันกลุ่มจากบริษัท

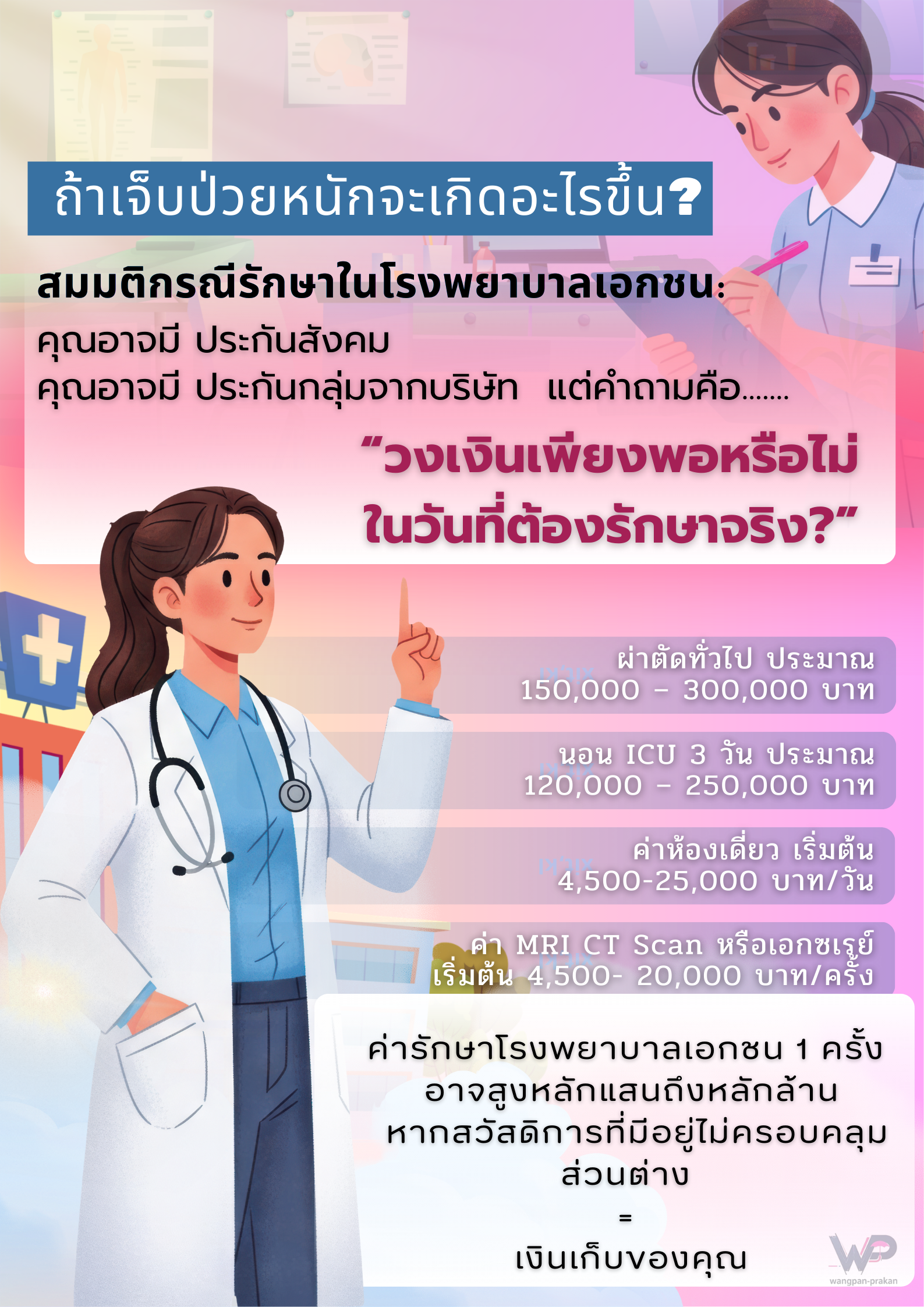

แต่คำถามคือ “วงเงินเพียงพอหรือไม่ในวันที่ต้องรักษาจริง?”

ค่ารักษาโรงพยาบาลเอกชน 1 ครั้ง อาจสูงหลักแสนถึงหลักล้าน

หากสวัสดิการที่มีอยู่ไม่ครอบคลุม ส่วนต่าง = เงินเก็บของคุณ

— — — — — — — — — — — — — — — — — — — — — — — — — — — —

1.สวัสดิการพื้นฐานที่คนทำงานส่วนใหญ่มี

1.1 ประกันสังคม (มาตรา 33)ผู้ประกันตนภายใต้ สำนักงานประกันสังคม ได้รับสิทธิรักษาพยาบาลในสถานพยาบาลตามที่เลือกไว้

สิทธิ์รักษาครอบคลุม:

» การรักษาพยาบาลพื้นฐาน

» ผ่าตัดตามความจำเป็น

» คลอดบุตร

» เงินทดแทนกรณีขาดรายได้บางส่วน

ข้อจำกัด :

» เลือกโรงพยาบาลได้จำกัด

» ห้องพิเศษมีค่าใช้จ่ายเพิ่ม

» ไม่ได้ออกแบบมาเพื่อรองรับค่ารักษาเอกชนระดับพรีเมียม

ประกันสังคม = “ฐานความคุ้มครองขั้นต่ำของแรงงาน”

1.2 ประกันกลุ่มบริษัท (Group Insurance) สวัสดิการที่บริษัทจัดให้พนักงาน

เช่น IPD (ผู้ป่วยใน) OPD (ผู้ป่วยนอก) ประกันชีวิตพื้นฐาน

วงเงินที่พบบ่อยในตลาด 30,000 – 100,000 บาท/ปี (บางองค์กรอาจสูงกว่านี้)

ข้อดี:

✔ ไม่ต้องตรวจสุขภาพ

✔ บริษัทช่วยจ่ายเบี้ย

ข้อจำกัด:

✔ วงเงินจำกัด

✔ ลาออก = สิ้นสุดความคุ้มครองทันที

✔ ไม่สามารถพกติดตัวไปตลอดชีวิต

— — — — — — — — — — — — — — — — — — — — — — — — — — — —

2. วิเคราะห์ตัวเลขจริง: ถ้าเจ็บป่วยหนักจะเกิดอะไรขึ้น?

สมมติกรณีรักษาในโรงพยาบาลเอกชน:

กรณีที่ 1 : มีประกันสังคมอย่างเดียว อาจรักษาได้ในโรงพยาบาลตามสิทธิ แต่ถ้าต้องการย้ายไปเอกชน อาจต้องจ่ายเองจำนวนมาก

กรณีที่ 2: มีประกันสังคม + ประกันกลุ่มวงเงิน 80,000 บาท ประกันกลุ่มจ่าย 80,000

ส่วนต่าง 220,000 – 520,000 บาท = ต้องจ่ายเอง

กรณีที่ 3: มีประกันสุขภาพเหมาจ่าย 1–3 ล้านบาท ครอบคลุมค่ารักษาส่วนใหญ่ ลดความเสี่ยงเงินก้อนหายไปในครั้งเดียว

— — — — — — — — — — — — — — — — — — — — — — — — — — — —

3. เช็ก “ช่องว่างความเสี่ยง” ของตัวเอง

ลองตอบคำถามนี้:

![]() วงเงินสูงสุดต่อปีของคุณคือเท่าไหร่?

วงเงินสูงสุดต่อปีของคุณคือเท่าไหร่?

![]() ครอบคลุม ICU หรือไม่?

ครอบคลุม ICU หรือไม่?

![]() มีวงเงินโรคร้ายแรงแยกหรือไม่?

มีวงเงินโรคร้ายแรงแยกหรือไม่?

![]() หากออกจากงาน ประกันยังอยู่ไหม?

หากออกจากงาน ประกันยังอยู่ไหม?

![]() หากต้องจ่ายส่วนต่าง 300,000 บาท คุณพร้อมหรือไม่?

หากต้องจ่ายส่วนต่าง 300,000 บาท คุณพร้อมหรือไม่?

ถ้าตอบ “ไม่แน่ใจ” มากกว่า 2 ข้อ แปลว่า คุณยังไม่ได้เตรียมพร้อมรับความเสี่ยงจริง

— — — — — — — — — — — — — — — — — — — — — — — — — — — —

4. ความเข้าใจผิดที่พบบ่อย

❌ “เรายังอายุน้อย ไม่ต้องกังวล”

ความเสี่ยงไม่ได้ดูที่อายุ หลายครั้งเราก็ได้เจอข่าว เด็กเล็กๆป่วยเป็นโรคร้าย มีให้เห็นอยู่ถมไป โรคร้ายแรง หรือการเจ็บป่วย ไม่ได้เลือก อายุ หรือช่วงวัยนะคะ ฉะนั้นแล้ว ควรวางแผนเรื่องนี้ให้ดีแต่เนิ่นๆ

❌ “มีเงินเก็บพอแล้ว”

เงินเก็บควรไว้ลงทุน ไม่ใช่จ่ายค่ารักษา หากวันนึ่ง เกิดเหตุการไม่คาดฝัน เงินที่คุณเก็บไว้ก็ต้องนำออกมาใช้อยู่ดี เว้นซะแต่ว่าคุณรวยมากกกก ไม่ต้องกังวลเรื่องเงินอีกต่อไป (ถ้าเป็นข้อนี้ คือเริสเลยหล่ะ ฮ่า ฮ่า)

❌ “ประกันกลุ่มดีอยู่แล้ว”

ประกันกลุ่มเป็นสวัสดิการที่ดี…แต่ชั่วคราว หรือเรียกง่ายๆว่า "ประกันติดโต๊ะ" ถ้าวันนึง คุณไม่ได้นั่งทำงานที่โต๊ะตัวนี้แล้ว ประกันนี้ก็ไม่มีแล้วเช่นกัน น่าเสียดายนะคะ

— — — — — — — — — — — — — — — — — — — — — — — — — — — —

5. บทสรุป: สวัสดิการค่ารักษาพยาบาลที่คุณมีอยู่ ครอบคลุมหรือไม่

ก็ขึ้นอยู่กับระดับชีวิตที่คุณต้องการสวัสดิการที่มีอยู่ อาจ “เพียงพอในระดับพื้นฐาน”

แต่ถ้าคุณต้องการ

เลือกโรงพยาบาลเอง

ไม่กระทบเงินเก็บ

ไม่เป็นภาระครอบครัว คุณควรมีแผนเสริมเพื่ออุดช่องว่างความเสี่ยง

ประกันสังคม = พื้นฐาน

ประกันกลุ่ม = ชั่วคราว

ประกันสุขภาพ = เลือกแบบประกันที่เหมาะกับเราได้