จากเมืองไทยประกันชีวิต")

ดี เฮลท์ ไลต์ (D Health Lite) จากเมืองไทยประกันชีวิต

SKU : ประกันสุขภาพ ดี เฮลท์ ไลต์ (D Health Lite)

ขายแล้ว 0 ชิ้น

฿15,295

คำอธิบายสินค้าแบบย่อ

สรุปปแบบประกัน และ เงื่อนไข Decuctable, เงื่อนไข Copayment จากแบบประกัน Dhealth Lite

เจ็บป่วยเล็กน้อย อย่าคอยจนอาการหนัก! คนยุคใหม่ ถึงอายุจะน้อยก็ป่วยได้ ต้องวางแผนรับมือเรื่องสุขภาพด้วย

ดี เฮลท์ ไลต์ (D Health Lite) จากเมืองไทยประกันชีวิต คือประกันสุขภาพที่เหมาจ่าย และให้คุ้มครองสุขภาพ ที่เบี้ยประกัน ไม่แพงแต่ดูแลคุ้มมม…โดยมีวงเงินค่ารักษาพยาบาล เหมาจ่ายค่ารักษา 5 ล้านบาททั้งนอนใน รพ และ ไม่นอน รพ ก็คุ้มครองบางรายการ

Dhealth Lite คุ้มครองอะไรบ้าง

การนอนรักษาตัวใน รพ (IPD)

- นอน รพ จากการผ่าตัดนิ่ว หัวใจ หรือแม้เป็นโรคไข้หวัดโรคทั่วไป และเหตุกรณีอุบัติเหตุ

- ค่าใช้จ่ายจะรวม ครอบคลุมทั้งค่าบริการทางการแพทย์ ค่าตรวจ ค่าผ่าตัด ทั้งผ่าตัดเล็กและผ่าตัดใหญ่ ค่ากายภาพบำบัด

- บาดเจ็บจากอุบัติเหตุภายใน 24 ชั่วโมงโดยไม่ต้องนอนก็คุ้มครอง เช่นกรณี มีดบาด หมากัด น้ำร้อนลวก

- ดูแลกันยาว ๆ สามารถต่ออายุ ได้ถึงอายุ 99 ปี

- อายุน้อยก็สมัครได้ ตั้งแต่อายุ 30 วัน -90 ปี

ดี เฮลท์ ไลต์ (D Health Lite) พิเศษ คือ

เลือกซื้อความคุ้มครอง เพิ่มได้เลย! เพิ่มความคุ้มครอง

- แคร์ พลัส (Care Plus) แผนประกันเพิ่มเติ่มที่ต้องการให้ดูแลค่ารักษาโรคมะเร็งและไตวายเรื้อรังทุกระยะ โดยบิลเบิกได้ทั้ง IPD และ OPD วงเงินเพิ่มอีกอย่างละ 5 ล้านบาท ต่อปี รวม 10 ล้านบาท

- กังวลเรื่องโรคเล็กๆ น้อยๆ ต้องการไปหาหมอเอายา กลับบ้าน เพิ่มเติ่มเป็นการรักษาพยาบาลแบบผู้ป่วยนอก (OPD) สูงสุด 30 ครั้งต่อปี ด้วยวงเงิน 500 - 3,000 บาทต่อครั้ง

- เพิ่มความคุ้มครองการคลอดบุตร พลัส และ

- สุขภาพดี พลัส (ครอบคลุมค่าตรวจสุขภาพ ฉีดวัคซีน ทำฟัน ดูแลสายตา)

- เลือกปรับลดความรับผิดส่วนแรก (Convertible Option) ตอนเกษียณก็ทำได้โดยไม่ต้องตรวจสุขภาพใหม่

- เลือกแผนที่มีส่วนรับผิดชอบส่วนแรก (Deductable ) ตั้งแต่ 20,000-100,000 เพื่อให้จ่ายเบี้ยถูกลง

- เลือกแผนที่มีส่วนร่วมจ่าย (Copayment ) 10%-20% เป็นส่วนร่วมจ่ายทุกครั้งที่มีการรักษา เบี้ยประกันก็จะถูกลง

ทำความเข้าใจ ความหมายต่างๆ ที่ควรรู้

- ความรับผิดส่วนแรก (Deductible) คือ ความเสียหายส่วนแรกที่ผู้เอาประกันภัยต้องรับภาระตามข้อตกลงของสัญญาประกันภัย ต่อการเข้าพักรักษาตัวครั้งใดครั้งหนึ่ง เช่น ซื้อประกันแบบ D30000 โดยผู้เอาประกันจะต้องจ่าย 30000 ก่อน เช่นค่ารักษา 100,000 บาท ผู้เอาประกันจ่าย 30,000 และ บริษัทประกันจ่าย 70,000

- ค่าใช้จ่ายร่วม (Copayment) คือ ความรับผิดชอบระหว่างบริษัทประกันภัยและผู้เอาประกันภัยที่ต้องร่วมรับผิดชอบค่าใช้จ่ายในการรักษาพยาบาล อันจะพึงจ่ายตามจำนวนเงินผลประโยชน์ภายหลังหักจำนวนความรับผิดส่วนแรก เช่น ซื้อแผนประกันที่มี copayment 20:80 หมายถึง ค่ารักษาพยาบาล 100,000 ผู้เอาประกัน มีส่วนร่วมจ่าย 20% บริษัทประกันจ่าย 80% ทุกครั้งที่เข้า รพ ดังนั้น ผู้เอาประกันจ่าย 20,000 บริษัทประกันจ่าย 80,000

สิ่งสำคัญต้องทำความเข้าใจเรื่อง Copayment มี 2 แบบ คือ

- Copaymentความรับผิดชอบการร่วมจ่ายที่ผู้เอาประกันเลือกจากแผนประกันคือ 90:10 หรือ 80:20 เพื่อให้เบี้ยประกันถูกลง หมายถึงทุกครั้งที่เข้า รพ ผู้เอาประกันต้องร่วมจ่าย 10% หรือ 20% ด้วย

- Copayment กรณี เงื่อนไขการต่ออายุ อันเนื่องมากจากประวัติปีที่ผ่านมามีการเข้ารักษาตัวด้วยการ นอนใน รพ จากเหตุ โรคที่ แบบ simple decease คือ เจ็บป่วยเล็กน้อยที่ไม่จำเป็นต้องนอน รพ เช่น ไข้หวัด ท้องเสีย ไข้หวัดใหญ่)

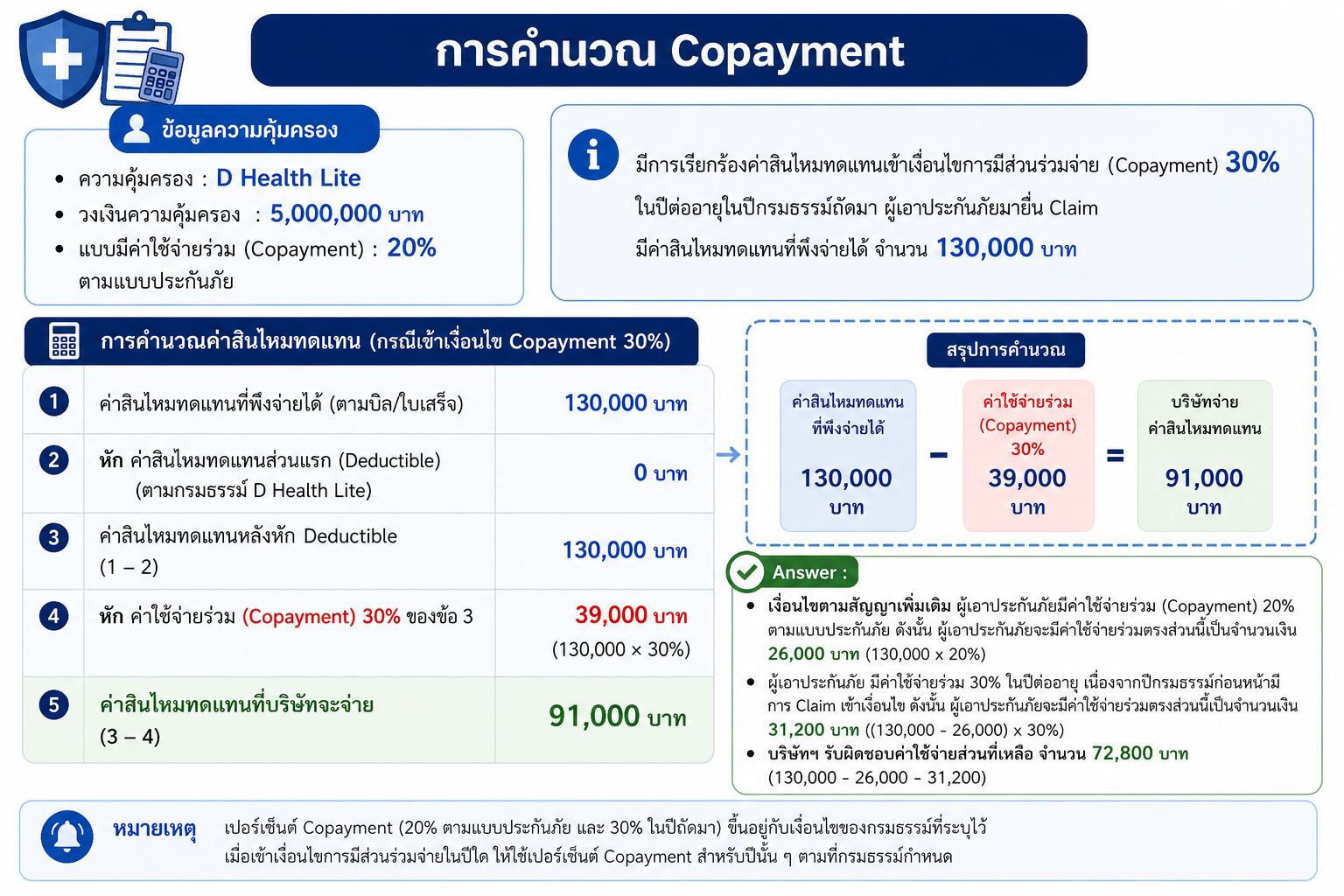

ตัวอย่าง : กรณีผู้เอาประกันภัยมีความคุ้มครองสุขภาพ D Health Lite วงเงินความคุ้มครอง 5 ล้านบาท แบบมีค่าใช้จ่ายร่วม (Copayment) 20% (ตามเงื่อนไขของแบบประกัน) และมีการเรียกร้องค่าสินไหมทดแทน เข้าเงื่อนไขการมีส่วนร่วมจ่าย (Copayment) 30% ในปี

ต่ออายุในปีกรมธรรม์ถัดมา (เงื่อนไข คปภ) ผู้เอาประกันภัยมายื่น Claim มีค่าสินไหมทดแทนที่พึงจ่ายได้ จ านวน 130,000 บาท

Answer :

● เง่ือนไขตามสัญญาเพิ่มเติม ผู้เอาประกันภัยมีค่าใช้จ่ายร่วม (Copayment) 20% ตามแบบประกันภัย ดังนั้น ผู้เอาประกันภัยจะมีค่าใช้จ่ายร่วม ตรงส่วนนี้เป็นจ านวนเงิน 26,000 บาท (130,000 x 20%)

● ผู้เอาประกันภัย มีค่าใช้จ่ายร่วม 30% ในปีต่ออายุ เนื่องจากปีกรมธรรม์ก่อนหน้ามีการ Claim เข้าเง่ือนไข ดังนั้น ผู้เอาประกันภัยจะมีค่าใช้จ่าย

ร่วมตรงส่วนนี้เป็นจำนวนเงิน 31,200 บาท ((130,000 - 26,000) x 30%)

● บริษัทฯ รับผิดชอบค่าใช้จ่ายส่วนที่เหลือ จ านวน 72,800 บาท (130,000 - 26,000 - 31,200)

")

")

")